source code:

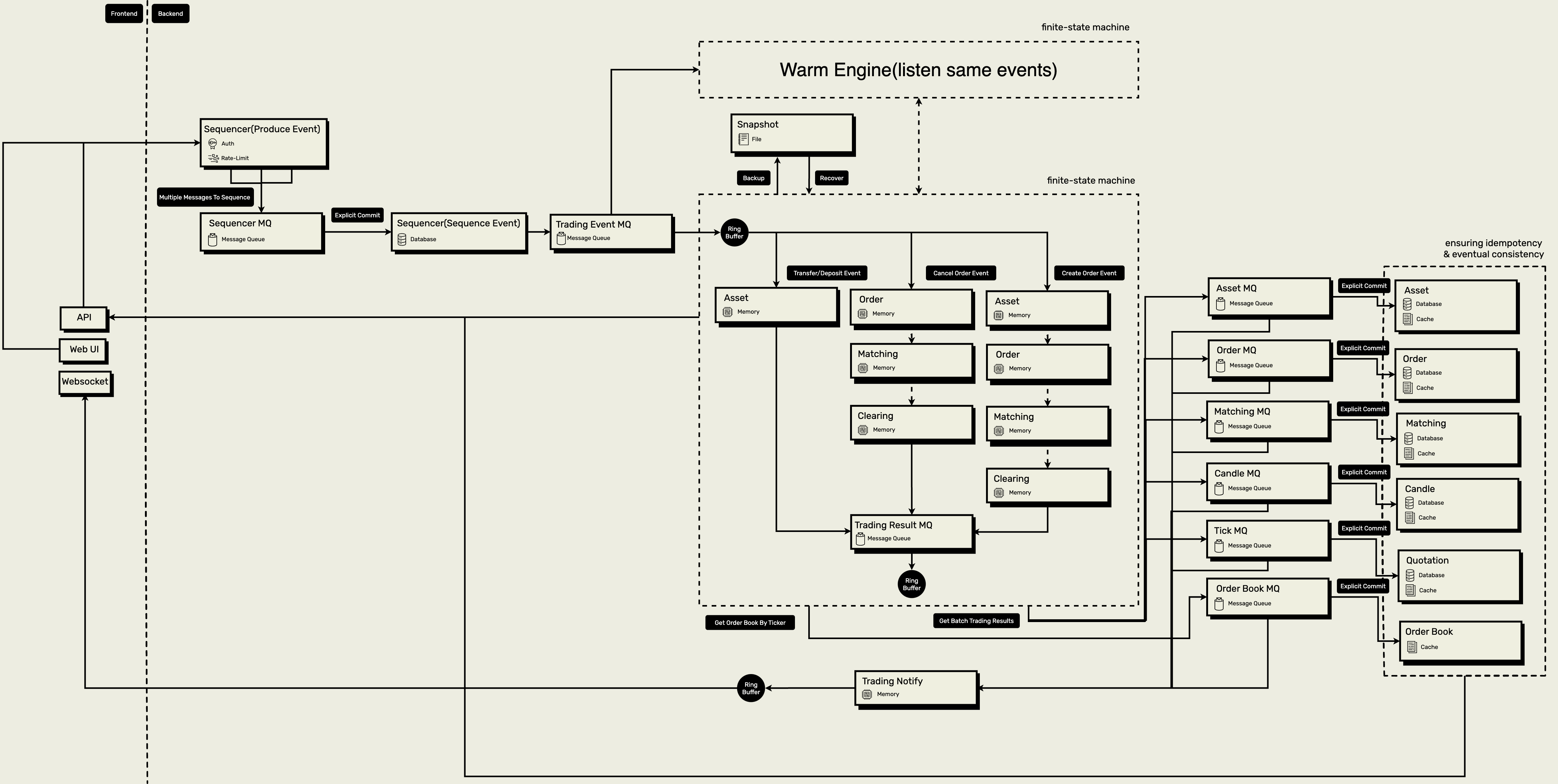

交易系統分為兩大部分,一個是非同步的TradingUseCase()、一個是同步的syncTradingUseCase(),TradingUseCase()將無序的TradingEvent蒐集後,有序的逐筆送入syncTradingUseCase(),我們會希望各種IO在TradingUseCase()完成,撮合這些需高速計算的部分在純memory的syncTradingUseCase()完成並得到trading result,再交給TradingUseCase()進行persistent,最後達到eventual consistency。

我們先介紹tradingUseCase,再介紹實作相對簡單的syncTradingUseCase。

tradingUseCase需注入相關IO

type tradingUseCase struct {

userAssetRepo domain.UserAssetRepo

tradingRepo domain.TradingRepo

candleRepo domain.CandleRepo

quotationRepo domain.QuotationRepo

matchingRepo domain.MatchingRepo

orderRepo domain.OrderRepo

sequenceTradingUseCase domain.SequenceTradingUseCase

syncTradingUseCase domain.SyncTradingUseCase

lastSequenceID int

// another code...

}

TradingUseCase主要實現以下幾個methods

type TradingUseCase interface {

ConsumeTradingEvents(ctx context.Context, key string)

ConsumeTradingResult(ctx context.Context, key string)

ProcessTradingEvents(ctx context.Context, tradingEvents []*TradingEvent) error

// another code...

}

ConsumeTradingEvents(): consume已經過定序模組定序過的trading events,並傳入ProcessTradingEvents(),如果成功則進行explicit commit

func (t *tradingUseCase) ConsumeTradingEvents(ctx context.Context, key string) {

// another code...

t.tradingRepo.ConsumeTradingEvents(ctx, key, func(events []*domain.TradingEvent, commitFn func() error) {

if err := t.ProcessTradingEvents(ctx, events); err != nil {

// error handle code...

}

if err := commitFn(); err != nil {

// error handle code...

}

})

}

ProcessTradingEvents()處理trading events,需先透過sequence id是確認idempotency冪等性:

- 如果event丟失: 透過

t.sequenceTradingUseCase.RecoverEvents()從db讀取event - 如果event重複: 忽略event

確認訊息順序正確後,才processTradingEvent()進行處理

func (t *tradingUseCase) ProcessTradingEvents(ctx context.Context, tes []*domain.TradingEvent) error {

err := t.sequenceTradingUseCase.CheckEventSequence(tes[0].SequenceID, t.lastSequenceID)

if errors.Is(err, domain.ErrMissEvent) {

t.logger.Warn("miss events. first event id", loggerKit.Int("first-event-id", tes[0].SequenceID), loggerKit.Int("last-sequence-id", t.lastSequenceID))

t.sequenceTradingUseCase.RecoverEvents(t.lastSequenceID, func(tradingEvents []*domain.TradingEvent) error {

for _, te := range tradingEvents {

if err := t.processTradingEvent(ctx, te); err != nil {

return errors.Wrap(err, "process trading event failed")

}

}

return nil

})

return nil

}

for _, te := range tes {

err := t.sequenceTradingUseCase.CheckEventSequence(te.SequenceID, t.lastSequenceID)

if errors.Is(err, domain.ErrGetDuplicateEvent) {

t.logger.Warn("get duplicate events. first event id", loggerKit.Int("first-event-id", tes[0].SequenceID), loggerKit.Int("last-sequence-id", t.lastSequenceID))

continue

}

if err := t.processTradingEvent(ctx, te); err != nil {

return errors.Wrap(err, "process trading event failed")

}

}

return nil

}

sequence id更新至t.lastSequenceID,並依照event type呼叫對應的method給syncTradingUseCase獲取對應result,以新增訂單來說,syncTradingUseCase.CreateOrder()會獲得MatchResult、TransferResult,需將他們包裝成TradingResult,透過tradingRepo.ProduceTradingResult()傳至trading result MQ。

這裡的trading result MQ,是用memory的MQ,實際上是當做一個ring buffer,把trading result蒐集起來,並以batch的方式傳入下游系統MQ,以增加throughput,不然一筆一筆傳入下游,這裡會成為bottleneck。

func (t *tradingUseCase) processTradingEvent(ctx context.Context, te *domain.TradingEvent) error {

var tradingResult domain.TradingResult

t.lastSequenceID = te.SequenceID

switch te.EventType {

case domain.TradingEventCreateOrderType:

matchResult, transferResult, err := t.syncTradingUseCase.CreateOrder(ctx, te)

if errors.Is(err, domain.LessAmountErr) || errors.Is(err, domain.InvalidAmountErr) {

t.logger.Info(fmt.Sprintf("%+v", err))

return nil

} else if err != nil {

return errors.Wrap(err, "process message get failed")

}

tradingResult = domain.TradingResult{

SequenceID: te.SequenceID,

TradingResultStatus: domain.TradingResultStatusCreate,

TradingEvent: te,

MatchResult: matchResult,

TransferResult: transferResult,

}

case domain.TradingEventCancelOrderType:

// another code...

case domain.TradingEventTransferType:

// another code...

case domain.TradingEventDepositType:

// another code...

default:

return errors.New("unknown event type")

}

if err := t.tradingRepo.ProduceTradingResult(ctx, &tradingResult); err != nil {

panic(errors.Wrap(err, "produce trading result failed"))

}

return nil

}

ConsumeTradingResult()batch consume trading result MQ,批次將trading results傳入下游candle MQ、asset MQ等下游系統。

func (t *tradingUseCase) ConsumeTradingResult(ctx context.Context, key string) {

t.tradingRepo.ConsumeTradingResult(ctx, key, func(tradingResults []*domain.TradingResult) error {

eg, ctx := errgroup.WithContext(ctx)

eg.Go(func() error {

if err := t.userAssetRepo.ProduceUserAssetByTradingResults(ctx, tradingResults); err != nil {

return errors.Wrap(err, "produce order failed")

}

return nil

})

eg.Go(func() error {

if err := t.candleRepo.ProduceCandleMQByTradingResults(ctx, tradingResults); err != nil {

return errors.Wrap(err, "produce candle failed")

}

return nil

})

// another code...

if err := eg.Wait(); err != nil {

panic(errors.Wrap(err, "produce failed"))

}

return nil

})

}

syncTradingUseCase相對簡單,需注入資產模組、訂單模組、撮合模組、清算模組來實作CreateOrder()等等methods

type syncTradingUseCase struct {

userAssetUseCase domain.UserAssetUseCase

orderUseCase domain.OrderUseCase

matchingUseCase domain.MatchingUseCase

clearingUseCase domain.ClearingUseCase

}

type SyncTradingUseCase interface {

CreateOrder(ctx context.Context, tradingEvent *TradingEvent) (*MatchResult, *TransferResult, error)

// another code...

}

CreateOrder()即帶入TradingEvent後,依序呼叫資產模組、訂單模組、撮合模組、清算模組,並獲得各個results後回傳。

func (t *syncTradingUseCase) CreateOrder(ctx context.Context, tradingEvent *domain.TradingEvent) (*domain.MatchResult, *domain.TransferResult, error) {

order, transferResult, err := t.orderUseCase.CreateOrder(

ctx,

tradingEvent.SequenceID,

tradingEvent.OrderRequestEvent.OrderID,

tradingEvent.OrderRequestEvent.UserID,

tradingEvent.OrderRequestEvent.Direction,

tradingEvent.OrderRequestEvent.Price,

tradingEvent.OrderRequestEvent.Quantity,

tradingEvent.CreatedAt,

)

if err != nil {

return nil, nil, errors.Wrap(err, "create order failed")

}

matchResult, err := t.matchingUseCase.NewOrder(ctx, order)

if err != nil {

return nil, nil, errors.Wrap(err, "matching order failed")

}

clearTransferResult, err := t.clearingUseCase.ClearMatchResult(ctx, matchResult)

if err != nil {

return nil, nil, errors.Wrap(err, "clear match order failed")

}

transferResult.UserAssets = append(transferResult.UserAssets, clearTransferResult.UserAssets...)

return matchResult, transferResult, nil

}

這樣就完成了一個交易系統,需要注意的是:

- 下游系統是可能收到重複的消息的,需忽略這些消息,可以將last sequence id存至redis,也可將db table設有sequence id欄位來檢查

- 交易系統是有可能崩潰的,雖然我們可以靠儲存在db的sequence trading events來recover,但每次都從頭讀取events會消耗大量時間,我們可以將交易系統memory的狀態每隔一段時間snapshot備份起來,在下次recover的時候先從snapshot讀取,再從db讀取

- 此實現為單一交易對。如需多個交易對可以架設多個

app/exchange-gitbitex